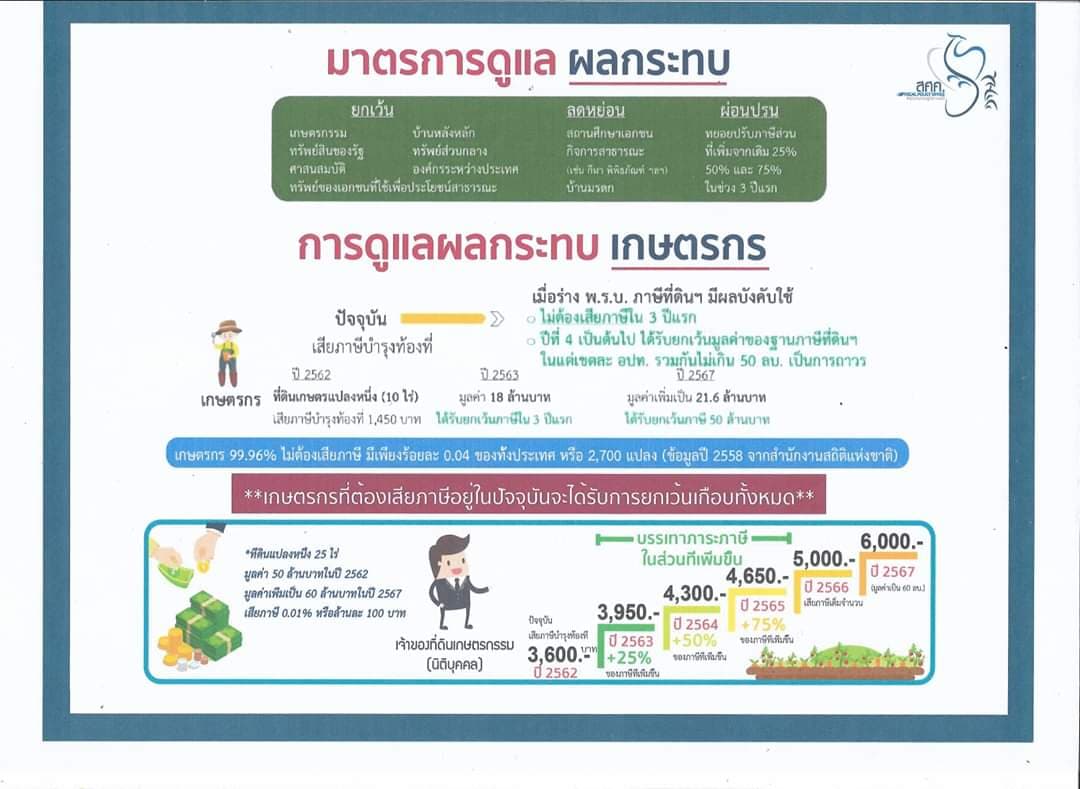

มาตรการดูแลผลกระทบที่ดินเกษตรกรรมของบุคคลธรรมดา

– ไม่ต้องเสียภาษีใน 3 ปีแรก

– ปีที่ 4 เป็นต้นไป ได้รับยกเว้นมูลค่าของฐานภาษีไม่เกิน 50 ลบ.

บ้านพักอาศัยหลัก 1 หลัง

– กรณีเป็นเจ้าของบ้านและที่ดิน ได้รับการยกเว้นไม่เกิน 50 ลบ.

กรณีที่เป็นเจ้าของเฉพาะบ้าน ได้รับการยกเว้นไม่เกิน 10 ลบ.

การผ่อนปรน

ทยอยปรับภาษีส่วนที่เพิ่มขึ้นจากเดิมที่เคยชำระ (ค่าภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ + 25% 50% และ 75% ของส่วนที่เพิ่มขึ้น) ในช่วง 3 ปีแรก